अर्जुन ढकाल

पृष्ठभूमि

औद्योगिक क्रान्तिवाट शुरु भएको विश्वब्यापीकरणको यात्रा एक्काईसौ शताब्दिमा सूचना प्रविधिमा आएको क्रान्तिपश्चात झनै वेगमय बनेको छ । यस क्रममा पुँजी, प्रविधि, बस्तु र सेवाको निर्वाध आवागमनलाई प्रविधिको प्रयोगले राष्ट्रिय सरकारको सीमा पार गर्न झनै सहज बनाएको छ ।

सीमापार ब्यापार र लगानीमा ब्यापक वृद्धि हुँदै गएको छ। पुँजी चलायमान भएको छ भने विश्व आर्थिक क्षेत्रमा सेवा क्षेत्रको हिस्सा निरन्तर वृद्धि हुँदै गएको छ । बहुराष्ट्रिय कम्पनीहरू संख्यात्मक र परिमाणात्मक दुवै दृष्टिले हावी हुँदै गएका छन । कर ब्यवस्थामा दिन प्रतिदिन नयाँ बिषयहरू देखिन थालेका छन् ।

फलतः सीमापार कर नियोजन (Cross Boarder Tax Planning) र कर पन्छाउने (Tax Avoidance) वीचको सीमारेखा धूमिल हुँदै गएको र Gray Area बढदै गएको छ । पुँजी, प्रविधि र लगानी कम कर भएका क्षेत्रमा स्थानान्तरण हुन थालेका छन ।

आपूर्ति श्रृखलाको अन्तर आवद्धता बढन थालेको छ । यि सवै अवसर हरूको उपयोग गर्दै । बहुराष्ट्रिय कम्पनीहरू कर छल्न सफल भएका छन । सार्वभौम राज्यको कर लगाउने शक्ति क्षीण हुँदै गएको आभाष हुन थालेको पाईएको छ ।

परिणामस्वरूप Tax Rules मा Mismatches देखिन थालेको छ भने आर्थिक गतिविधिहरू No / Low Tax Rates भएका क्षेत्रमा सकृय हुन थालेका छन । कोभिड पश्चात यस्ता कारोवारमा झनै बढोत्तरी आई आर्थिक असमानतामा बढेको र केही ब्यक्ति तथा कम्पनीहरूसँग चाहिने भन्दा बढी पैसा थुप्रिएको गुनासो सुन्न थालिएको छ । धनाढ्य बहुराष्ट्रिय कम्पनीहरू करनै नतिर्न वा न्यून कर तिर्न सक्षम भएका छन ।

कराधारको क्षयीकरण र मुनाफाको स्थानान्तरण (Base Erosion and Profit Shifting/BEPS) वाट बार्षिक रूपमा १०० देखि २४० बिलियन यूएस डलर राजस्व क्षय भएको र यो परिमाण विश्वब्यापी कर्पोरेट आयकरको ४ देखि १० प्रतिशत हिस्सा भएको प्रतिवेदन OECD ले सार्वजनिक गरेको छ । यसप्रकार विश्व अर्थतन्त्र हाल जटिल कर योजना (Sophisticated Tax Planning) र राज्य विहिन आम्दानी (Stateless Income) वाट गुज्रिरहेको छ भने केही राष्ट्रहरू लगानी आकर्षित गर्ने नाममा Global Tax Order लाई चुनौति दिदै करको दरमा Race to Bottom मा सहभागी भएका छन ।

हाल धेरै बहुराष्ट्रिय कम्पनीहरू आयरल्याण्ड, सिङगापुर हङकङ, दुवई, मरिसस, सेन्ट नेभिस जस्ता शून्य वा न्यून कर्पोरेट आयकर भएका देशमा किन धमाधम जाँदैछन भन्ने प्रश्न उठन थालेको छ ।

उच्च कर्पोरेट आयकर भएका देशमा किन धेरै ऋण प्रवाह हुन्छ या कर्पोरेट आयकर कम भएका देशमा Drug Patents, Patent Rights, Software आदीको धेरै रोयल्टी आम्दानी देखिन्छ भन्ने प्रश्नहरू उठन थालेका छन । यसै क्रममा No/Low Tax राष्ट्र तर्फ हुने मुनाफाको स्थानान्तरण लाई रोक्न G20 र OECD को संयुक्त पहलमा कराधारको क्षयीकरण र मुनाफाको स्थानान्तरण (Base Erosion and Profit Shifting/BEPS) परियोजना सहितको १५ बुँदे कार्य योजना लागू भएको छ । तर उक्त कार्ययोजना एकाएक आएको भने होईन।

"... We, therefore strongly urge the timely implementation of the project and encourage all countries and jurisdictions, including developing ones, to participate. To monitor the implementation of the BEPS project globally, we call on the OECD to develop an inclusive framework by early 2016 with the involvement of interested non-G20 countries and jurisdictions which commit to implement the BEPS project, including developing economies, on an equal footing ..." G20 Leaders, Antalya November 2015

G20 का नेताहरूले सन् २०१५ मै उक्त परियोजना कार्यान्वयनका लागि गरेको यस्तो प्रतिवद्दतावाट यसको गांभिर्यता प्रष्ट हुन्छ । सन् २०१३ मा आक्रामक कर नियोजन (Aggressive Tax Planning) रोक्ने विषयमा उक्त कार्ययोजनाको रूपरेखा तयार भएको थियो । सन् २०१५ मा BEPS Action Plan सार्वजनिक भयो । सन् २०१९ मा Two Pillar Approach जारी भयो भने अक्टोवर २०२१ मा १३५ सदस्य राष्ट्रले High Level Statement on Two Pillar Solution सार्वजनिक गरे । हाल Global Tax Order मा BEPS Action Plan, Two Pillar Solution र Global Minimum Tax सवैभन्दा बिकाउशील शब्दावली बनेका छन ।

अहिले विश्वमा Global Minimum Tax को चर्चा बढेको छ । कुनै बहुराष्ट्रिय कम्पनी अर्को देशमा गएर आम्दानी गर्छ भने त्यस देशमा कम्तीमा १५ प्रतिशत कर्पोरेट आयकर तिर्नुपर्छ भनिएको छ ।

हालसम्म BEPS Global Tax Deal मा १३६ देशले हस्ताक्षर गरिसकेका छन जसले आकारको दृष्टिले विश्व अर्थतन्त्रको ९० प्रतिशत हिस्सा ओगटछ। अव Global Tax Architecture मा देखिएका केही परिदृश्यहरू हेरौ ।

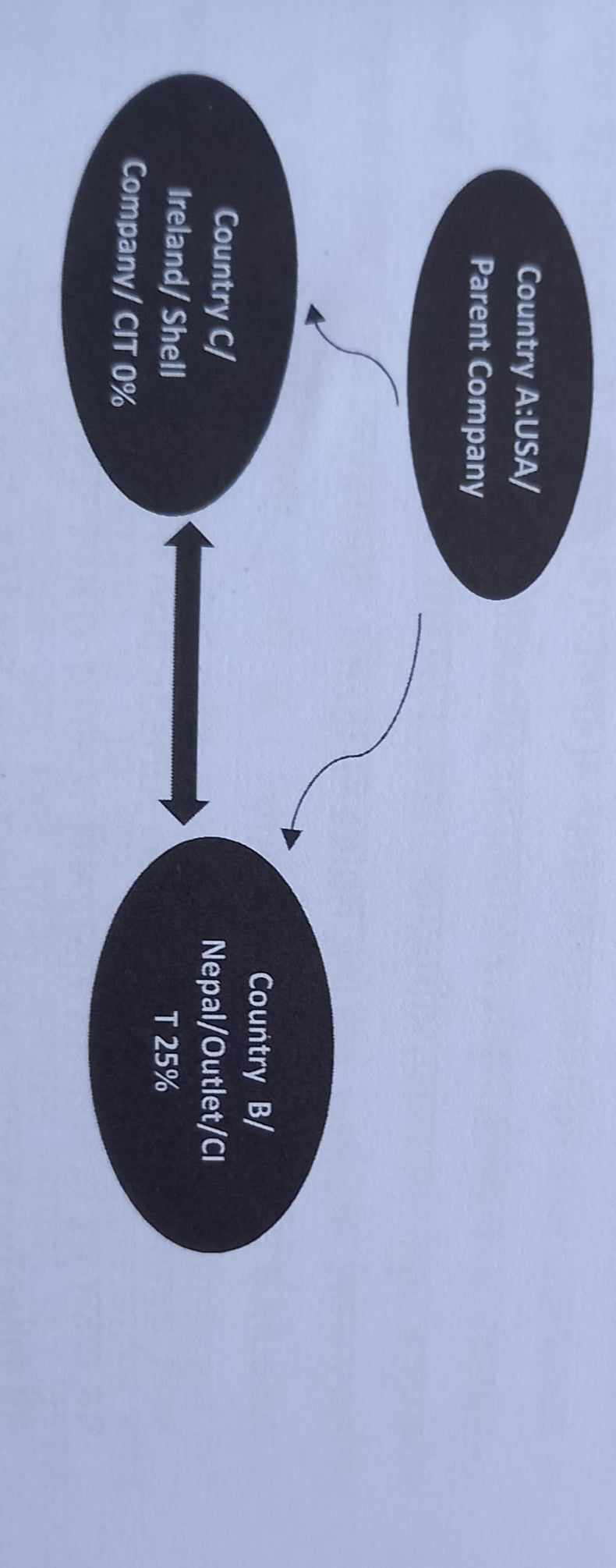

केश १: Facebook को मुख्यालय USA मा छ । नेपालमा कुनै स्थायी संस्थापन वा शाखा संचालनमा छैन । तर नेपालमा कारोवार भैरहेको र विज्ञापन लगायतका कामवाट वर्षेनी उल्लेख्य आम्दानी गर्छ तर नेपालमा कर्पोरेट आयकर तिर्दैन ।

मानौ, संयुक्त राज्यमा रहेको Parent Company को नेपालमा इगतभित रहेको र वर्षभरिमा १०० करोड मुनाफा गरेको छ । नेपालमा कर्पोरेट आयकरको दर २५ प्रतिशत रहेकोले २५ करोड आयकर तिर्नुपर्ने भयो । सोहि कम्पनीले कर्पोरेट आयकरको दर शून्य प्रतिशत रहेको आयरल्याण्डमा नाम मात्रको Shell Company गठन गरेको छ । यस्तो अवस्थामा Loan, Patient, Technology आदिमा अस्वाभाविक खर्च देखाई नेपालमा नोक्सानी देखाउने र आयरल्याण्डमा मुनाफा देखाई आयकर छल्ने सम्भावना रहन्छ ।

केश २ : मानौ कि, नेपाल बायुसेवाले एउटा एअरवस एअरक्राफ्ट खरिदको लागि ग्लोवल टेण्डर आव्हान गरेको छ । एअरवस कम्पनीवाट सिधै खरिद गर्दा २० मिलियन यूएस डलर पर्छ । तर केही व्यक्तिले आयरल्याण्डमा ३ वटा नाम मात्रका र कागजमा मात्र सीमित भएका Shell Company स्थापना गर्छन । उक्त Shell Company हरू मध्ये एउटाले सबैभन्दा कम २०० मिलियन यूएस डलर र अन्यले केही रकम बढी राखेर आपूर्ति गर्ने गरि Bidding मा भाग लिन्छन । साथै एअरबस कम्पनीलाई टेण्डरमा भाग नलिन मनाईसकेका हुन्छन ।

यसप्रकार सवै कानूनी प्रकृया पूरा गरेर २० मिलियन यूएस डलर पर्ने जहाज २०० मिलियन यूएस डलरमा आपूर्ति हुन्छ। आयरल्याण्डमा आयकरको दर शून्य रहेका कारण जहाज आपूर्ति गर्ने Shell Company ले कत्ति पनि कर्पोरेट आयकर तिर्नु पर्दैन ।

दुई खम्बे समाधान (Two Pillar Solutions) र विश्वब्यापी न्यून कर (Global Minimum Tax)

हाल विश्वमा कैयौ ठूला बहुराष्ट्रिय कम्पनीहरू जहाँ आफ्नो प्रमुख बजार र आर्थिक गतिविधि रहन्छ उक्त स्थानमा कर तिर्दैनन वा न्यून कर तिर्छन । उक्त समस्या समाधान गर्न Pillar One अन्तर्गत ति देशहरू जहाँ आफ्नो आर्थिक गतिविधि रहेको अनुपातमा कर अधिकार सुरक्षित गरिएको छ । यस्तो ब्यवस्थालाई Amount A नाम दिईएको छ । यस्तो ब्यवस्थावाट २०० विलियन यूएस डलर मुनाफा पुर्नवितरण (Reallocate) हुने अनुमान गरिएको छ ।

त्यस्तै, मूल्य हस्तान्तरण (Transfer Pricing) मार्फत धेरै विकाशसील ठूलो समस्या भोगिरहेका छन । यस्तो समास्या समाधनार्थ विकासशील राष्ट्रहरूलाई Transfer Pricing Rules लागू गर्न सुझाईएको छ । यस्तो व्यवस्थालाई Amount B भनिएको छ ।

त्यस्तै, बहुराष्ट्रिय कम्पनीहरू Low Tax Jurisdiction भएका स्थानतर्फ मुनाफा हस्तान्तरण गर्न सफल भई बिकाशशील राष्ट्रहरूले उल्लेख्य राजस्व गुमाइरहेको अवस्थालाई सम्बोधन गर्न Pillar Two अन्तर्गत Minimum Top up Tax 15% असुल गर्नसक्ने अधिकार दिइएको छ ।

यस्तो ब्यवस्थावाट बार्षिक २२० विलियन यूएस डलर थप राजस्व संकलन हुने अनुमान गरिएको छ । उक्त रकम Global Corporate Income Tax (Global CIT) को ९ प्रतिशत हुने अनुमान गरिएको छ । Subject to Tax Rule ले विकासशील राष्ट्रलाई कर लगाउन सक्ने अधिकार प्रदान गरेको छ ।

यसका अतिरिक्त १० प्रतिशत भन्दा बढी मुनाफा भएमा उक्त रकममा थप २५ प्रतिशत आयकर लगाउन सकिने छ। उक्त ब्यवस्था हाल ७५० मिलियन युरो भन्दा बढी आम्दानी भएका बहुराष्ट्रिय कम्पनीहरूमा लागू हुनेछ।

पन्ध्र बुँदे कार्ययोजना (Fifteen Points Action Plan)

कराधारको क्षयीकरण र मुनाफाको स्थानान्तरणवाट विकासशील राष्ट्रहरूले पाउनुपर्ने कर हिस्सा नपाउदा राजस्व नोक्सानी ब्यहोर्नुपर्ने हुन्छ। यस्ता देशमा रहेका कम्पनीहरूले ब्याज खर्च, प्याटेन्ट अधिकार खर्च आदिका नाममा अधिक खर्च दावी गर्दछन। फलस्वरूप बासिन्दा कम्पनीहरूले यस्ता बहुराष्ट्रिय कम्पनीहरूसँग प्रतिस्पर्धा गर्न सक्दैनन ।

यस्तो अवस्थाको Course Correction गर्ने उद्देश्यले BEPS Action Plan बनाईएको हो । १५ बटा कार्ययोजनामा

1. Challenge of Digital Economy,

2. Neutralise the effects of hybrid mismatch arrangements,

3. Strengthen CFC rules,

4. Limit interest deductibility,

5. Counter harmful tax practices,

6. Prevent treaty abuse / Treaty Shopping,

7. Prevent the artificial avoidance of PE status,

8. Aligning transfer pricing outcomes with value creation, 9. Intangibles; Risk and capital,

10. Other high-risk transactions,

11. Data analysis,

12. Mandatory disclosure rules,

13. Re-examine transfer pricing documentation,

14. Dispute resolution,

15. Develop a multilateral instrument समेटिएका छन ।

यस कार्ययोजनाले बिस्तृत रूपमा International Tax Architecture मा सतहमा देखिएका सवैजसो समस्या सम्वोधन गर्ने प्रयास गरेको छ । यि मध्ये Digital Economy सँग जोडिएका समस्या सवैभन्दा पेचिला बन्दै गएका छन । Merchandise Goods को कारोवार भन्दा कैयौ गुणा ठूलो हुनेगरि Digital Economy विस्तार भैसकेको छ। Big Tech कम्पनी हरूले विश्वमा शासन गर्न सफल भएका छन।

यिनीहरूका अगाडि सार्वभौम भन्ने गरिएका राष्ट्रिय सरकारहरू निरही बन्न पुगेका छन । शक्तिको श्रोत राजनीति नभएर सूचना र प्रविधि वन्न पुगेको छ । Four Big Tech का नामले चिनिने Google, Amazon, Apple र Facebook हरू जति शसक्त र ठूलो कारोवार छ यिनीहरूले तिर्ने कर्पोरेट आयकर (CIT) नाम मात्रको छ । यि चार वटा कम्पनीहरूले मात्र बार्षिक करिव १०० विलियन यूएस डलर आयकर कम तिर्ने गरेको अनुमान गरिएको छ । विश्वमा ठूला उपभोक्ता भएका ठूला आकारका अर्थतन्त्र भएका देशमा कर्पोरेट आयकर दर उच्च छ।

उदाहरणको लागि संयुक्त राज्यमा २५ प्रतिशत, भारतमा ३० प्रतिशत, चिनमा २५ प्रतिशत, ब्राजिलमा ३४ प्रतिशत छ । तर स-साना पनामा, आयरल्याण्ड, ब्रिटिस भर्जिन आईल्याण्ड, मरिसस आदिमा कर्पोरेट आयकर दर नगण्य वा शून्य छ । तर यिनै साना देशमा अधिकांश पेटेन्ट राईट तथा ठूला कम्पनी हरूका Subsidiary Company वा Shell Company हरू रहेका छन । एप्पलले आफ्नो अधिकांश Intellectual Patent, २ प्रतिशत CIT भएको Cayman Island मा दर्ता गरेको छ। तर उसले चिन र भारतवाट उल्लेख्य आम्दानी गर्छ ।

Facebook को मात्र कुरा गर्ने हो भने उसले संयुक्त राज्यमा बसेर बिजनेस गर्छ तर संसारमा अन्य कुनै देशमा पनि Corporate Income Tax तिर्दैन । उसले आफ्नो स्थायी संस्थापन (Permanent Establishment/PE) संसारमा कतै छैन भनेको छ । पूर्ण रूपमा Digital Company लाई त संसारमा कहाँ Locate गरेको छ भन्ने थाहा पाउन पनि कठिन हुन्छ। OECD ले स्थायी संस्थापनको परिभाषा परिवर्तन गर्न सुझाएको छ। Server अर्को देशमा भएमा, आफ्नो देशमा Significance Digital Presence भएमा वा अर्को देशवाट Data Supply गरेमा पनि स्थायी संस्थापन मान्न भनिएको छ ।

यसवाट Non Residence को सुविधा लिएका कम्पनीहरू स्वतः स्थायी संस्थापनमा परिणत हुनेछन । भारतले तत्कालका लागि सन् २०१६ को Finance Act मार्फत ६ प्रतिशत Equalization Levy लगाएको थियो भने पछि सन् २०२० देखि २ प्रतिशत Digital Service Tax (DST) लगाउन थालेको छ ।

भारतमा Digital Service Tax ले सवै प्रकारका अनलाईन कारोवारलाई समेटेको छ । नेपालमा पनि केही समयदेखि Digital Service Tax लगाउन थालिएको छ । यो तत्कालको एउटा बिकल्प हो । यसले नेपालमा Non Residence मार्फत हुने न्यून मात्र कारोवारलाई समेटेको छ । DST मात्र लगाउदा Non Residence कम्पनीका माथि पूर्ण अधिकार रहदैन । तर BEPS Initiatives मा जान सकेमा Exchange of Information (Action No. 12) मार्फत सूचना लिने र Global Minimum Tax Rule बमोजिम कर्पोरेट आयकर लगाउन सकिनेछ ।

त्यस्तै, BEPS Action Plan मा अन्य कैयौ महत्त्वपूर्ण विषयहरू समेटिएका छन । BEPS Article 2 ले लेखाङ्कन विधिमा हुने Hybrid Mismatch लाई समाधान गर्न खोजेको छ । Holding Company र Subsidiary Company लाई अलग्लै कम्पनी मानिन्छ ।

यस्तोमा एउटै Interest दुई देशमा लिने संभावना रहन्छ । त्यस्तै एउटा देशले Debt मानेको विषय अर्को देशले Equity मानेको पनि हुनसक्छ । कैयौ देशले Debenture लाई म्भदत मान्छन भने कैयौ देशले Equity मान्छन । त्यतिवेला Dividend छुटन पनि सक्छ । कतिपय अवस्थामा Double Non Taxation पनि हुनसक्छ । Country-Country Mismatch र Branch Mismatch पनि हुनसक्छ । यस प्रकारका Hybrid Mismatch समाधान गर्न बिभिन्न उपाय अवलम्वन गर्न सकिन्छ ।

मुनाफा स्थानान्तरण (Profit Shifting) गर्ने प्रमुख औजार व्याज खर्च पनि हो। व्यवसायिक कम्पनीहरू Equity भन्दा Debt तर्फ आकर्षित हुन्छन । किनकी Debt मा Interest लिन पाईन्छ। BEPS ले Interest मा सीमा तोक्न सुझाएको छ। भारत लगायत कैयौ देशमा Earning Before Interest, Taxes, Depreciation and Amortization (EBITDA) लाई ३० प्रतिशत को सीमा तोकिएको छ ।

नेपालमा पनि व्याजको सिमा तोकि Thin Capitalization हुन रोक्नु जरुरी भैसकेको छ । यस्तो प्रावधानवाट ब्यवसायको नाममा लिएको ऋण घरजग्गा जस्तो अनुत्पादक क्षेत्रमा लगानी गर्ने र फर्ममा व्याज खर्च चार्ज गर्ने गलत अभ्यास रोकिनेछ र कर्पोरेट आयकर समेत वृद्धि हुनेछ ।

BEPS Action Plan का अन्य प्रावधानहरूले Double Taxation रोक्न नियन्त्रित बिदेशी निकाय (Controlled Foreign Companies/CFC) को परिभाषा स्पष्ट पारेर कति प्रतिशत शेयर भएमा CFCहुने प्रष्ट पार्न भनिएको छ। नेपालको आयकर ऐनमा CFC को विषयमा प्रष्ट नै छ।

यसका अतिरिक्त High Tax Rate भएका देशमा बढी ऋण (Debt) लिई ब्याज खर्च (Interest) लिने तथा Low Tax Rate भएका देशमा Patent Register गरि उच्च रोयल्टी आम्दानी देखाउने गरिन्छ । आवश्यक कानूनी सुधार गरि यस्ता Harmful Tax Practice रोक्न निर्देश गरिएको छ ।

कुनै देशमा खासगरि प्रकृतिक श्रोत साधन नभएका र उच्च श्रम लागत भएका देशमा अस्वाभाविक रूपमा वैदेशिक लगानी गएमा कराधारको क्षयीकरण र मुनाफाको स्थानान्तरण (BEPS) हुनसक्छ । साथै कर नियोजन तथा कर पन्छाउने प्रवृति रोक्न सूचना आदान प्रदान तथा संकलन लाई महत्त्वपूर्ण मानिएको Country by Country Reporting, Effective Mechanism, Provision of Treaty Abuse/ Treaty Shopping जस्ता प्रावधानहरू BEPS का अभिन्न अंग हुन ।

नेपाल Globalization मा दुई कारणले गएको मानिन्छ । एउटा, सबै गएकोले जानुपर्छ, भन्ने मान्यता (Join the Club View) र अर्को, नजाँदा धेरै छुटछ कि भन्ने मान्यता (Missing the Boat View)। नेपालमा यि सवै कार्ययोजनाहरू तत्काल सान्दर्भिक नभएपनि हालको Digitalization को युगमा Globalization मा जाने उपरोक्त दुवै कारणहरू अझै यथावत रहेको अवस्थामा BEPS Project मा सहभागि भएर वा सहभागी नभएरै पनि यसका सान्दर्भिक सुझावलाई क्रमशः समायोजन (Adopt) गर्दै जानुपर्ने अवस्था सर्जना भएको छ ।

नवउदारवादको नयाँ संस्करण (New Version of Neo Liberalism)

OECD र G20 को संयुक्त पहलमा आएको Global Minimum Tax को अवधारणा सहित आएको BEPS Project मार्फत विकासशील राष्ट्रको गुमेको कर फिर्ता गराउने योजना साच्चै असल नियत साथ आएको हो कि होइन भन्ने अहं सवाल पनि छ । अर्थात के विकासशील राष्ट्रको राजस्व वृद्धि मात्र यसको उद्देश्य हो या होईन भन्ने प्रश्न खडा भएको छ ।

OECD राष्ट्रहरू त विकासशील राष्ट्रहरूको राजस्व वृद्धि भन्दा पनि Low Tax Jurisdiction वा Tax Heaven Countries तर्फ गएका आफ्ना बहुराष्ट्रिय कम्पनीहरू फिर्ता ल्याउन चाहन्छन । कर नतिर्ने बहानामा स्थानान्तरण भएका कम्पनीहरूलाई Source Principle का माध्यमवाट पुनः कर लगाउन सकेमा त्यस्ता कम्पनीहरू पुनः प्रमुख आर्थिक कृयाकलाप भएका देशमा फिर्ता हुनेछन ।

दोश्रो विश्वयुद्ध सकिदा नसकिदै तत्कालीन World Economic Order मा विश्वयुद्धवाट क्षत विक्षत भएको विश्वको पुनर्निमाण गर्नुपर्ने अवस्था एकातिर थियो भने अर्कोतिर आपूर्ति श्रृखलामा देखिएको गंभिर अवरोधको समाधान गर्नुपर्ने थियो ।

आर्थिक अस्थिरता सम्हाल्न नसकिने अवस्थामा थियो । व्यापारका अवरोधहरू बढदै थिए भने आन्तरिक मुद्रालाई अवमूल्यन (Devaluation) गरि व्यापारमा अनुचित लाभ लिने संस्कारले पद्दतिको रूपमा स्थापित हुन खोज्दै थियो । यस्तो पृष्ठभूमिमा आफ्नो गुमेको भौगोलिक उपनिवेशलाई आर्थिक उपनिवेशमा बदल्ने योजना साथ Washington Consensus आएको थियो जसलाई नवउदारवाद (Neo Liberalism) पनि भनिन्छ ।

नवउदारवादले करिव चार दशकसम्म राम्रैसँग शासन गर्न सफल भयो । तर पछिल्लो डेढ दशकयता वित्तीय संकट, कोभिड देखि आर्थिक रूपमा देखिदै गएको नयाँ ध्रुविकरणका कारण हालको World Economic Order यथास्थितिमा जानसक्ने अवस्था थिएन । बहुराष्ट्रिय कम्पनीहरूका कारोवारहरू आफ्नो Parent Company रहेको स्थानवाट स्थानान्तरण हुँदै गए । Source Taxation को अवधारणा क्रमशः कमजोर हुँदै गएको थियो । यसप्रकार Low Tax Jurisdiction तर्फ गएका बहुराष्ट्रिय कम्पनीहरूलाई आफ्नो देशमा फर्काउने सुनियोजित योजनासाथ Washington Consensus को New Version का रूपमा BEPS Project आएको अनुमान गर्न सकिन्छ।

निष्कर्ष (Take Home Message )

कराधारको क्षयीकरण र मुनाफाको स्थानान्तरण (BEPS) एउटा आक्रामक कर नियोजन (Aggressive Tax Planning) रोक्ने विश्वब्यापी साझा प्रयास हो । Two Pillar Solution र Global Minimum Tax को अवधारणा एउटा आधारभूत कर सुधार योजनाको रूपमा आएको छ । Global Tax Architecture मा देखिएका सारभूत समस्या समाधान गर्न समकालीन विश्व एक ठाउमा आउनुलाई एउटा अवसर नै मान्नुपर्छ ।

कर लगाउने कार्य सार्बभौम राज्यको क्षेत्राधिकार भित्र मात्र पर्छ भन्ने मान्यता अव जवरदस्त परिवर्तन भएको छ । नेपालले पनि यसमा सहभागी भएर वा यसका सारभूत बिषयलाई कुनै न कुनै रूपमा सम्वोधन गर्दै जानुपर्ने अवस्था सिर्जना भएको छ ।

(कर स्मारिका २०८० बाट साभार)

एक्ट प्रो नेपालमा प्रकाशित सामग्रीबारे कुनै गुनासो, सूचना तथा सुझाव भए हामीलाई [email protected] मा पठाउनु होला। फेसबुक र ट्वीटरमार्फत पनि हामीसँग जोडिन सकिनेछ । हाम्रो *युटुब च्यानल पनि हेर्नु होला।